| What would $120 oil mean for the global economy? | The Oil Drum: Europe | European Gas Security: The Future of Natural Gas |

La sicurezza delle forniture di gas in Europa

Posted by Euan Mearns on May 13, 2008 - 1:31am in The Oil Drum: Europe

Questa è la relazione che ho avuto l'onore di presentare ad ASPO Italia, il 3 maggio 2008, in occasione della conferenza annuale tenutasi a Torino. Sono 24 slides integrate dai commenti (i riquadri sottostanti) che ho potuto esporre a voce durante la presentazione.

La versione inglese di questo post è disponibile qui. Un ringraziamento a Maurizio Moretto per la traduzione italiana. Un ringraziamento a Maurizio Moretto per la traduzione italiana. Ringraziamenti sono dovuti anche a Jean Laherrere di ASPO France per aver fornito il suo punto di vista sulle forniture di gas dalla Russia e dal Nordafrica.

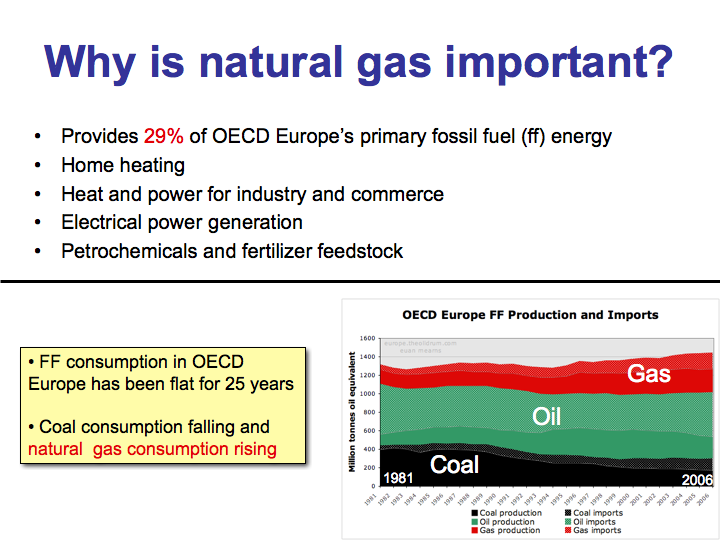

Il gas naturale costituisce il 29% del consumo primario di energia fossile per l'Europa OECD (intesa come l'Europa a 15 più Rep. Ceca, Ungheria, Islanda, Norvegia, Polonia, Rep. Slovacca, Svizzera e Turchia).

Esso viene utilizzato per:Riscaldamento domestico Calore ed energia per l'industria ed il commercio Produzione di energia elettrica Materia prima per la produzione di composti chimici e fertilizzanti

Negli ultimi 25 anni il consumo complessivo di combustibili fossili in Europa è stato all'incirca costante. Mentre però l'utilizzo del carbone è diminuito, quello del gas naturale è aumentato.

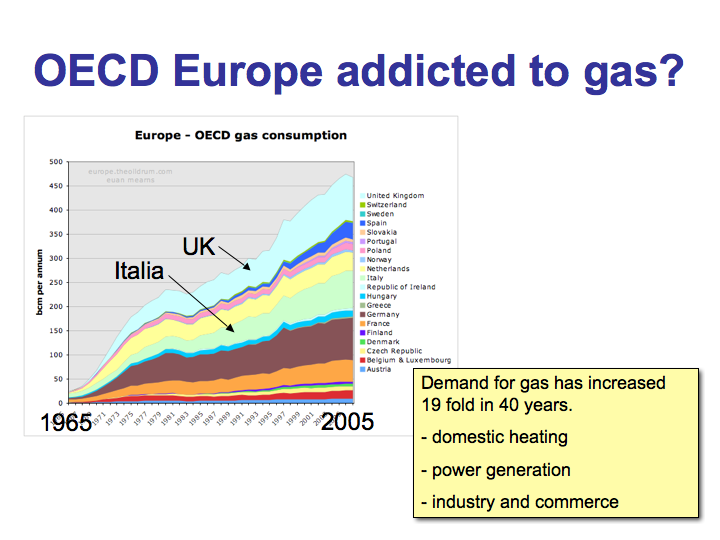

Negli ultimi 40 anni il consumo europeo di gas naturale è aumentato di 19 volte. Penso che questo sia davvero un grafico sorprendente: mostra come siano aumentati il nostro utilizzo di gas e la dipendenza che da esso abbiamo sviluppato.

Come vedremo più avanti, ciò è stato reso possibile dalla rapida crescita della produzione di gas nel Mare del Nord. Questa sorgente abbondante, sebbene non ancora esaurita, sta mostrando segni di stanchezza ed è in procinto di iniziare il suo declino, causando grossi problemi agli approvvigionamenti energetici europei.

Dal momento che ci troviamo in Italia, vale la pena soffermarsi ad osservare la dipendenza dell'Italia dagli approvvigionamenti di gas naturale. L'Italia produce in effetti una certa quantità di gas - 11 miliardi di metri cubi nel 2006 - che sta diminuendo nel tempo. Questa quantità si deve confrontare con un consumo nazionale di 77 miliardi di metri cubi; in questo senso l'Italia, così come tutti gli altri stati dell'Europa OECD, ad eccezione di Norvegia e Paesi Bassi, dipende dall'importazione di gas.

Il gas naturale costituisce Il 38% del consumo italiano di energia primaria, e fornisce il 48% della produzione di energia elettrica.

L'Italia dipende dall'importazione di gas più della maggior parte degli altri stati europei - questa è probabilmente la ragione per cui il prof. Ugo Bardi mi ha richiesto questa presentazione. ☺

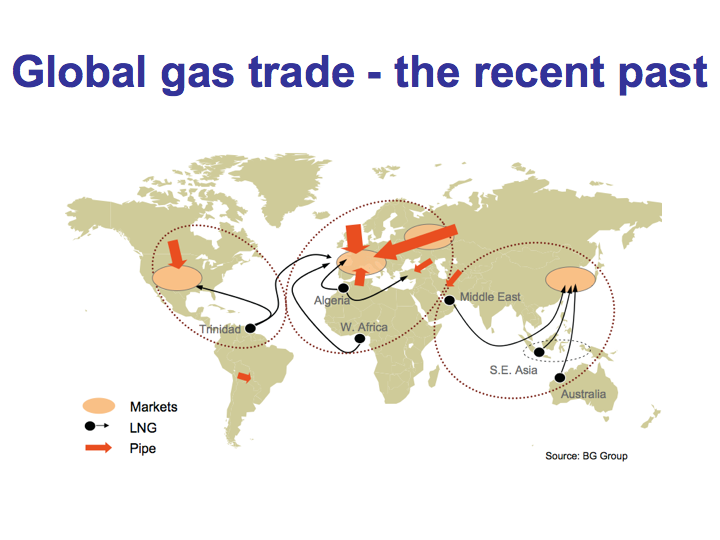

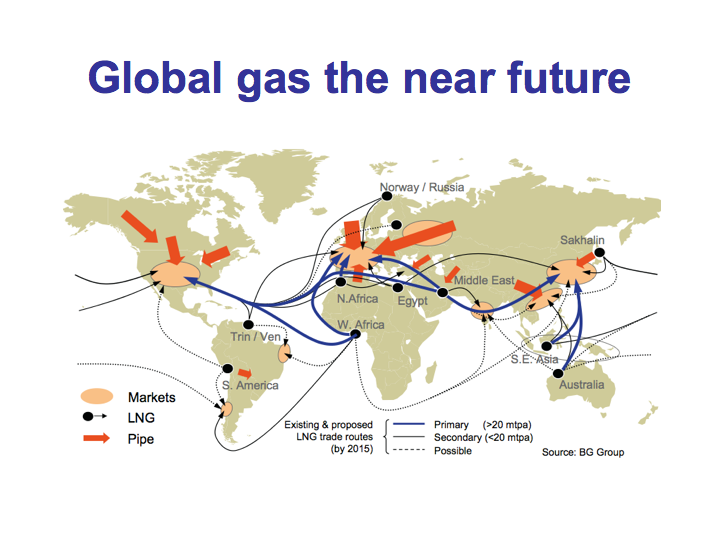

Storicamente il mercato del gas è sempre stato regionale, con punti di consumo vicini a quelli di produzione, collegati perlopiù da gasdotti - Nord America, Europa e Russia. L'eccezione principale è stata la zona Giappone/Sud Corea, che ha una lunga tradizione di approvvigionamento mediante la catena del gas liquefatto (LNG)

Questa slide e quella successiva sono tratte da questa presentazione di BV Group (file pdf piuttosto pesante).

Questo scenario sta cambiando. La nascita di nuovi mercati per il gas naturale è stata resa possibile dalla crescita del LNG: Sud America, India, Cina e Medio Oriente - non mostrati sulla cartina.

Il gas liquefatto assicura una maggiore interconnettività dei mercati, maggiore concorrenza e sta rapidamente conducendo all'armonizzazione dei prezzi.

In questa mappa non viene mostrato il declino della produzione da parte delle fonti di approvvigionamento tradizionali in Nord America e in Europa.

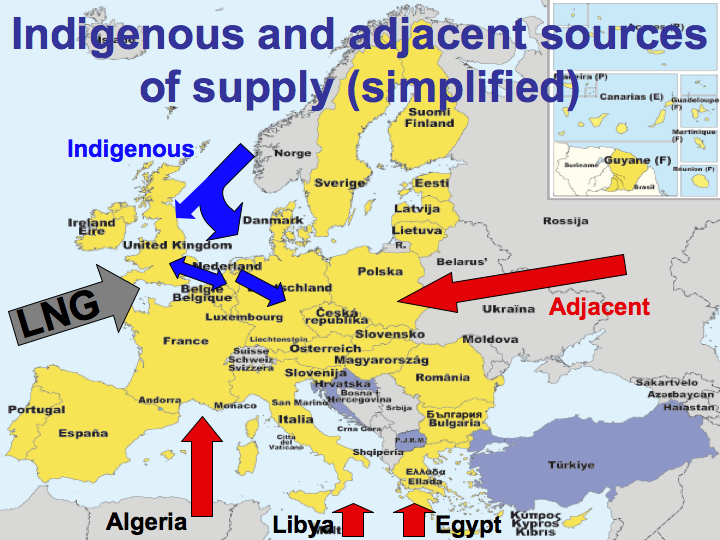

Questa carta semplificata mostra le principali fonti di approvvigionamento per l'Europa. Esse sono correlate con l'affidabilità nella fornitura, e anche con il livello di conoscenza che noi abbiamo di questa affidabilità.

Le forniture "indigene", ossia interne, sono le più sicure ed affidabili, e di esse sappiamo praticamente tutto.

Le forniture esterne sono meno affidabili e su di esse abbiamo meno informazioni.

Sulle forniture LNG abbiamo tutte le informazioni che servono - ma non sappiamo come il mercato ripartirà la quota di fornitura all'Europa - Inoltre l'approvvigionamento mediante trasporto via nave è intrinsecamente il più critico per la sicurezza.

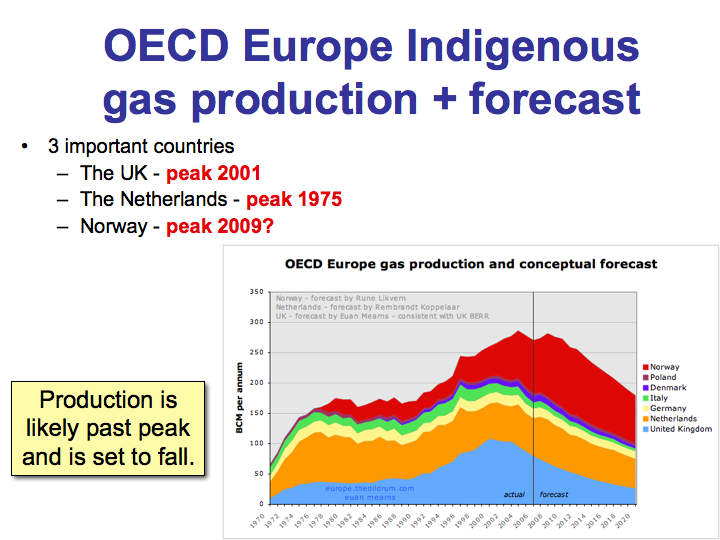

Le caratteristiche principali:

Tre paesi importanti: il Regno Unito, i Paesi Bassi e la Norvegia.La produzione britannnica di gas ha raggiunto il picco nel 2001 e sta diminuendo del 8.5% all'anno - c'è qualche disaccordo su questo punto - il BERR inglese (Department for Business, Enterprise and Regulatory Reform - in pratica il Governo) è d'accordo con questo scenario. Questo è uno dei più problemi più grossi per l'approvvigionamento di gas europeo, dal momento che la Gran Bretagna era solita esportare un certo quantitativo di gas, mentre ora sta cercando di importarne quantità che crescono di anno in anno. Da qui nascono considerevoli tensioni sull'intero mercato europeo.

I Paesi Bassi hanno avuto un'industria del gas regolata in modo accurato, con il livello di produzione a Groningen fissato per legge. Questo ha generato un plateau di produzione molto largo nel tempo - una strategia molto giudiziosa. La produzione olandese di gas off-shore è ora in declino (come quella britannica), e questo porterà ad una curva di produzione in leggera discesa.

La Norvegia si trova ad un bivio. Gli impianti per l'esportazione del gas sono stati recentemente ampliati per una portata di 120 miliardi di metri cubi/anno con l'entrata in servizio del gasdotto di Langeled, che collega il campo di estrazione di Ormen Lange all'Inghilterra (ed all'Europa continentale). I due campi di estrazione "giganti", Ormen Lange e Troll possono continuare a produrre ad un plateau stabile per molti decenni; ma molti degli altri campi di estrazione del Mare del Nord sono in declino, in particolare quelli associati alla presenza di petrolio. La prognosi combinata è che la produzione di gas norvegese potrebbe raggiungere il picco l'anno prossimo - una previsione riportata da Rune Likvern – un contributore informale di The Oil Drum. La previsione è stata confermata da dichiarazioni informali del governo norvegese. Il picco sulla produzione norvegese di gas avrà profondi effetti sulla sicurezza negli approvvigionamenti di gas europei.

In definitiva, le previsioni sulla produzione europea interna di gas sono piuttosto tetre. Il picco complessivo è stato probabilmente nel 2004 e per il futuro possiamo soltanto aspettarci un inevitabile declino.

Se combiniamo questa previsione sulla produzione europea di gas con un modello di consumo che proietta nel futuro la crescita storica nella domanda, otteniamo uno scenario di rapido aumento delle importazioni.

Nel 2006 abbiamo importato 197 miliardi di metri cubi di gas naturale, e il modello porta a prevedere una crescita a 492 milardi di metri cubi entro il 2020 – tra soli dodici anni.

Da dove arriverà tutto questo gas?

Stiamo già notando i primi segni di contrattura della domanda portata dai prezzi alti, e non credo che lo scenario sopra riportato possa realizzarsi. Quando ho costruito questo grafico ho aggiunto una linea che indica la limitazione della domanda, e cercherò di quantificare questa limitazione in un secondo tempo.

Come mostra questa carta, la Russia possiede molti campi di estrazione, qui indicati in rosso, nella Siberia occidentale e nella penisola di Yamal. Storicamente la produzione era dominata da tre "supergiganti": Yamburg, Urengoy e Medvezhye. Dal 1970 questi tre campi di estrazione sono stati il nucleo della produzione russa di gas, assicurando l'energia all'Unione Sovietica e all'Europa Occidentale.

Questi tre giacimenti sono ora in declino - non è un segreto - i dati sono di dominio pubblico.

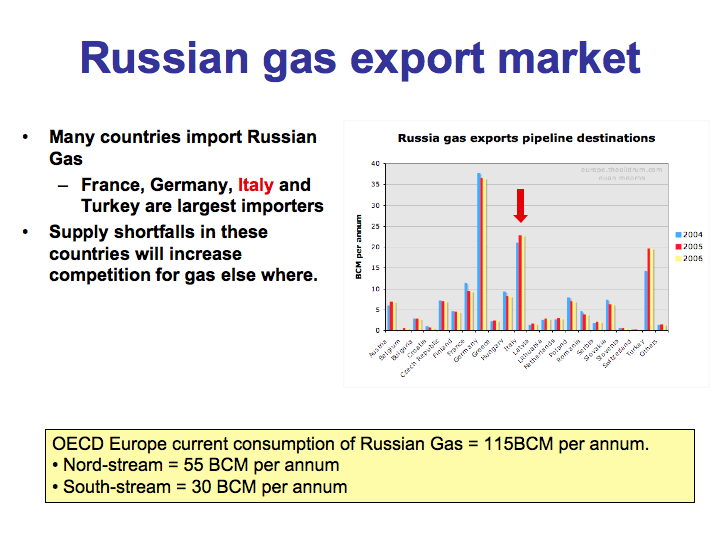

Nel 2006 la Russia ha esportato 115 milardi di metri cubi di gas verso l'Europa. I tre più importanti paesi importatori sono la Germania, l'Italia e la Turchia.

I nuovi gasdotti in progetto aggiungeranno altri 88 miliardi di metri cubi alla capacità delle infrastrutture di trasporto. Ma questi trasporteranno gas aggiuntivo, o saranno soltanto nuove vie per il gas che già transitava sui vecchi gasdotti? Questa è una delle più importanti domande a cui dare risposta.

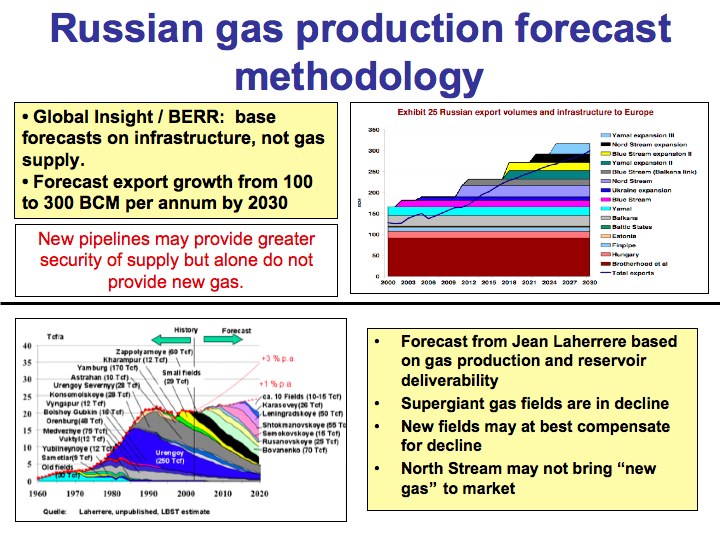

Questi due grafici mostrano due interpretazioni molto differenti delle previsioni sulla produzione di gas in Russia.

Il grafico superiore è basato sui gasdotti esistenti e su quelli nuovi commissionati dal governo britannico. Esso mostra un raddoppiamento della capacità di esportazione, da 120 a 300 milardi di metri cubi/anno entro il 2030.

Questo è ciò che il governo britannico desidera credere che accadrà?

Il grafico inferiore è stato compilato da Jean Laherrere e si basa su un modello di esaurimento dei giacimenti esistenti, con lo sviluppo di nuovi campi di estrazione che si cumula sul patrimonio residuo di Yamburg, Urengoy e Medvezhy.

Esso mostra un andamento piuttosto piatto della produzione di gas russo fino al 2020 - questa previsione ha un'aria più realistica.

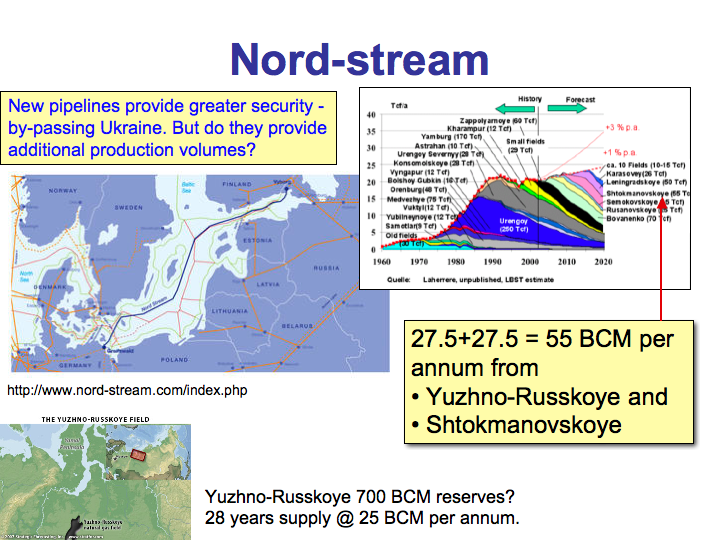

Molta speranza viene riposta nei nuovi gasdotti di cui la Russia ha avviato la costruzione. Il gasdotto Nord-stream trasporterà gas da giacimenti identificati da Laherrere come appena sufficienti a compensare il declino di altri esistenti.

Se questo è corretto quindi esso non porterà "nuovo gas" in Europa, ma si limiterà a mantenere i livelli di produzione attualmente esistenti.

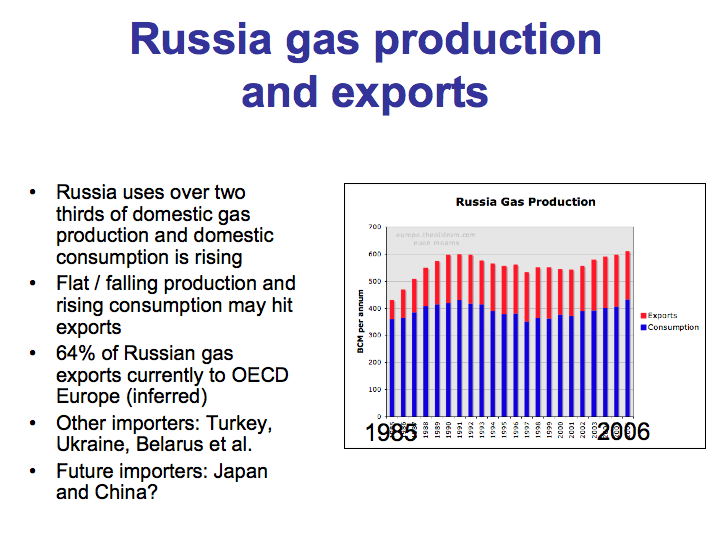

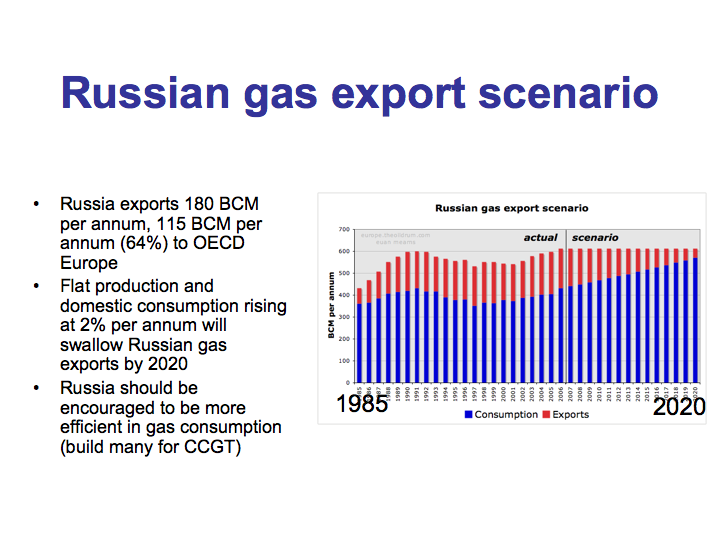

Questa è una slide molto importante. Il grafico mostra che la Russia consuma internamente due terzi della propria produzione di gas naturale. Mostra anche che altri paesi importano gas dalla Russia, in particolare Ucraina e Turchia.

Le esportazioni sono molto sensibili a qualunque flessione nella produzione o incremento nel consumo domestico.

Con i dati a nostra disposizione è però pressoché impossibile creare un modello di queste variabili.

Con una produzione piatta ed un continuo aumento nel consumo interno di gas russo, le esportazioni potrebbero crollare drammaticamente tra oggi e il 2020.

Come verrebbero allocate queste esportazioni ridotte?

Direi a favore dei paesi più ricchi che possono pagare il prezzo più alto - forse attraverso i nuovi gasdotti.

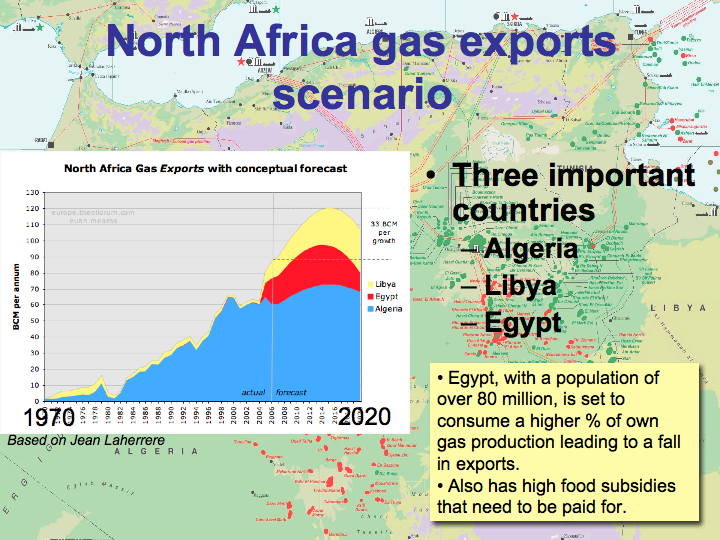

Il Nord Africa è già collegato all'Europa per mezzo di gasdotti, e produzione ed esportazione da parte di Libia e Egitto sono in aumento.

La maggior parte della produzione nordafricana di gas arriva in Europa, e questa fonte di approvvigionamento dovrebbe continuare a crescere fino al 2016 circa.

Ma notiamo che si prevede per l'Egitto un crescente consumo interno della propria produzione di gas, e questo porterà ad un picco e successivamente ad un declino delle esportazioni.

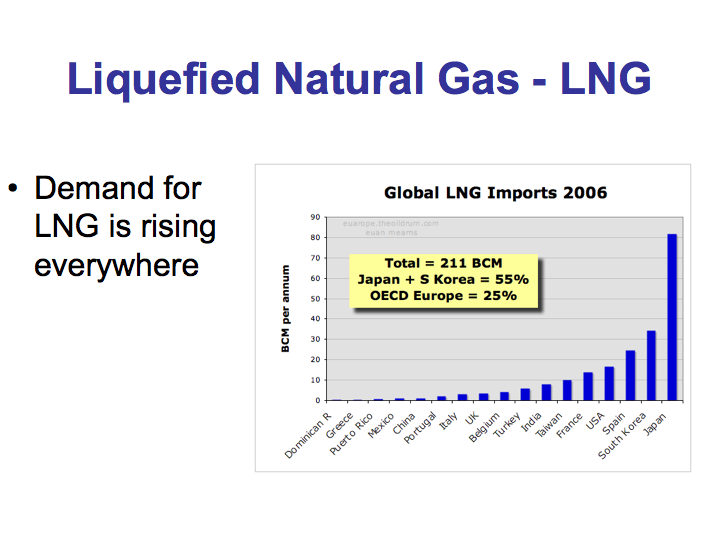

Ora passiamo ad esaminare come potrà evolvere il mercato del gas naturale liquefatto (LNG).

Questo mercato è attualmente dominato da Giappone e Sud Corea.

La produzione totale nel 2006 è stata di 211 miliardi di metri cubi, e l'Europa possiede una quota del 25% del mercato.

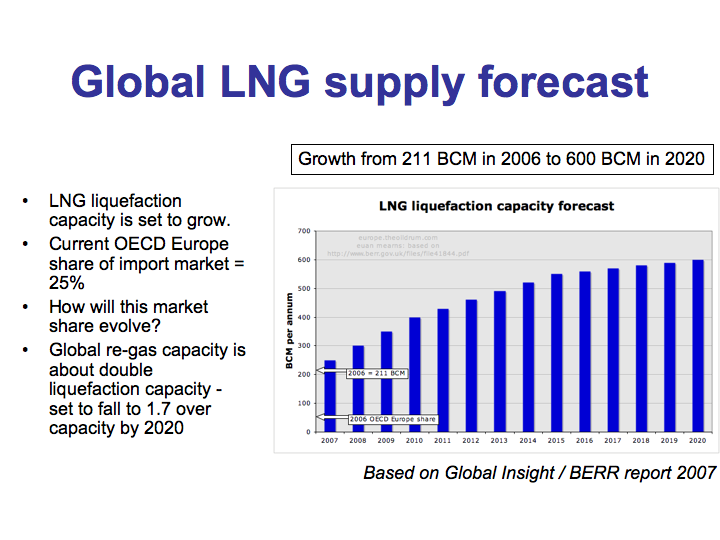

Come verranno allocate in futuro le forniture di LNG? Questa è una domanda a cui è difficile rispondere.

Questa è una previsione su come potrebbe crescere il mercato del gas liquefatto, preparata per conto del governo britannico.

Esso dovrebbe crescere da 211 miliardi di metri cubi nel 2006 a 600 miliardi nel 2020.

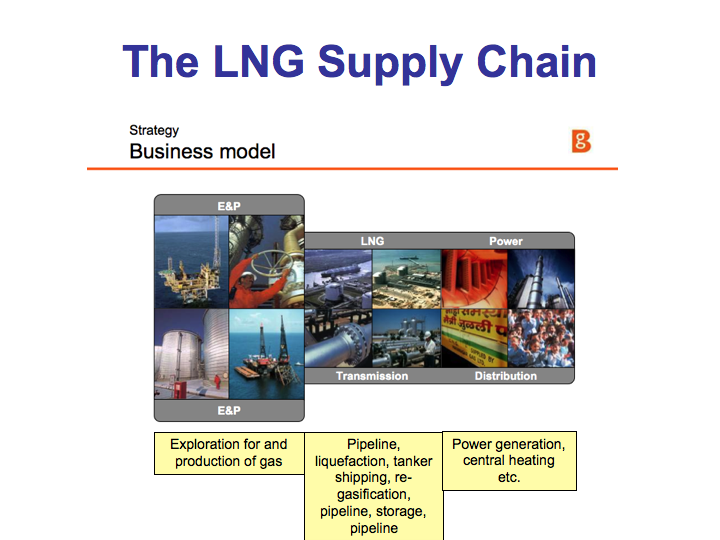

La catena di approvvigionamento del LNG è lunga e complicata. Si noti che occorre anche immagazzinare il gas liquefatto durante l'estate mediante riimmissione nei giacimenti di gas esauriti.

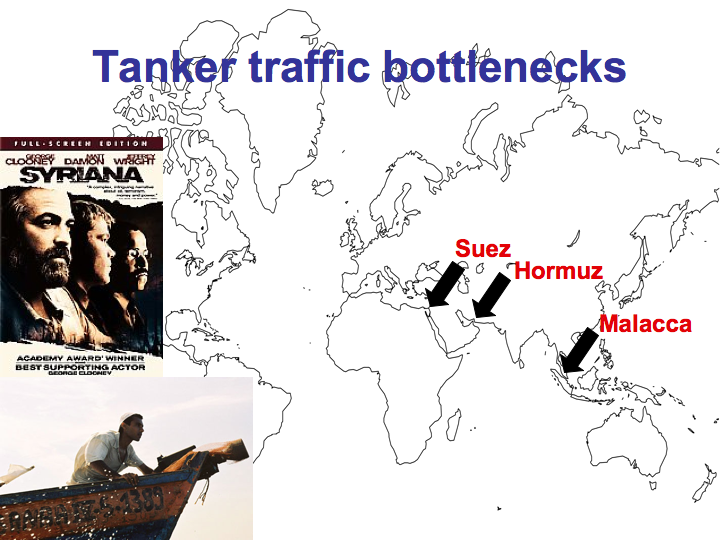

Le navi cisterna per LNG sono anche molto vulnerabili durante il passaggio in tre noti colli di bottiglia mondiali: gli stretti di Hormuz, Suez e Malacca. L'azione malevola di pochi individui in quei luoghi potrebbe condizionare in modo serio la fornitura di gas in Europa - minando il funzionamento di industria, commercio e generazione di energia elettrica.

Ebbene, come si possono mettere insieme tutte queste informazioni e supposizioni?

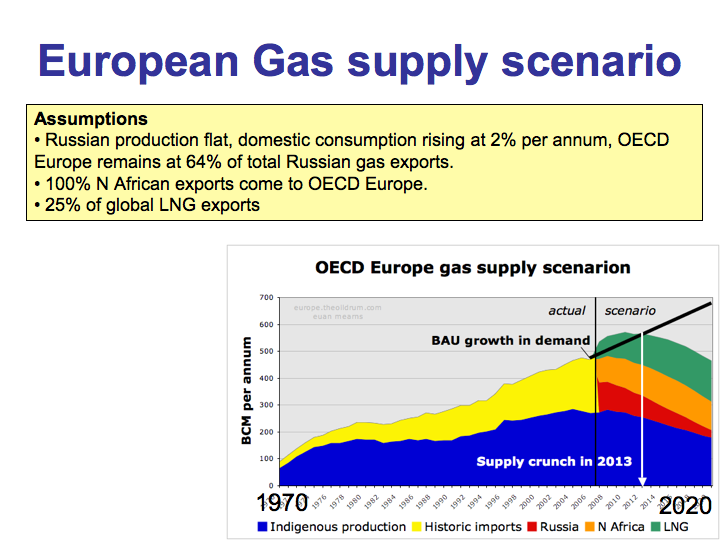

Con le ipotesi indicate, ci si può aspettare una diminuzione nelle forniture entro il 2013. Se questo accadrà, l'Europa dovrà imparare a fare a meno di una certa dose di gas.

La previsione è naturalmente affetta da molte incertezze che potrebbero agire in un senso o nell'altro - la diminuzione potrebbe accadere prima o dopo la data indicata.

Le principali aree di incertezza sono:

La produzione di gas in Norvegia La produzione di gas in Russa e le previsioni di esportazione. La parte di questa esportazione destinata all'Europa OECD. La allocazione delle esportazioni di LNG.

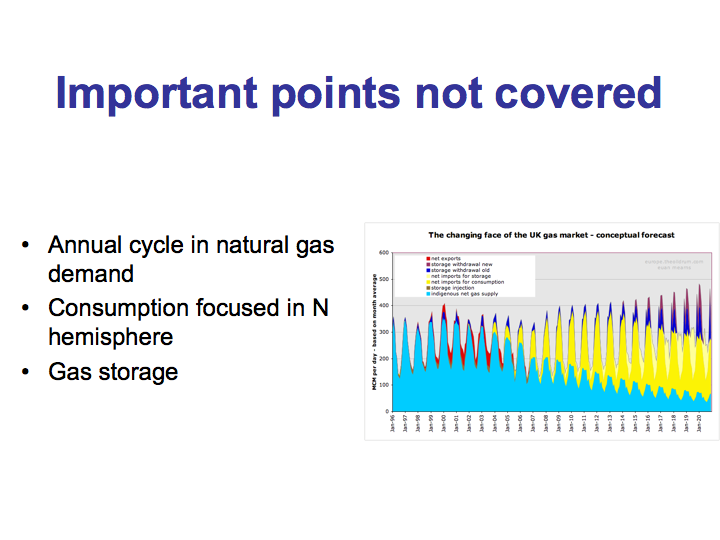

Nella creazione di scenari per lo sviluppo delle forniture, è anche molto importante la consapevolezza della natura ciclica stagionale della richiesta di gas.

Il fatto che la maggior parte della domanda sia centrata sull'emisfero settentrionale crea per essa un picco annuale globale.

C'è quindi bisogno in Europa di un aumento della capacità di immagazzinamento del gas, per poter attenuare questa stagionalità. Questo potrebbe addolcire anche la stagionalità dei prezzi, con conseguenze per le industrie di stoccaggio.

Conclusioni:

L'Europa OECD potrebbe risentire di una contrazione nelle forniture di gas intorno al 2013 Con il tempo la sicureza delle forniture diminuirà, a causa principalmente delle crescente dipendenza dal gas liquefatto Nuove infrastrutture: impianti di rigassificazione e gasdotti non significano necessariamente più gas I nuovi gasdotti potrebbero migliorare l'affidabilità delle forniture Come si ridistribuiranno le forniture globali di gas? Questo verrà deciso soltanto dal prezzo, per cui i poveri e i paesi meno sviluppati potrebbero rimanere senza. Ciò potrebbe creare problemi di sicurezza imprevedibili La salvezza sta nell'efficienza energetica In queste previsioni vi sono molte aree di incertezza

Further reading on The Oil Drum

The European Gas Market by Euan Mearns.

Daddy, will the lights be on at Christmas? by Euan Mearns.

The ASPO-Italy conference in Torino by Ugo Bardi.

Personnel

Editors

Contributors

Peak Oil Primers

Archives

- November 2010 (3)

- October 2010 (6)

- September 2010 (4)

- August 2010 (7)

- July 2010 (6)

- June 2010 (7)

- May 2010 (2)

- April 2010 (8)

- March 2010 (4)

- February 2010 (6)

- January 2010 (3)

- December 2009 (5)

- November 2009 (8)

- October 2009 (12)

- September 2009 (6)

- August 2009 (5)

- July 2009 (11)

- June 2009 (8)

- May 2009 (16)

- April 2009 (10)

- March 2009 (7)

- February 2009 (10)

- January 2009 (15)

- December 2008 (9)

- November 2008 (9)

- October 2008 (9)

- September 2008 (13)

- August 2008 (10)

- July 2008 (14)

- June 2008 (23)

- May 2008 (16)

- April 2008 (12)

- March 2008 (16)

- February 2008 (9)

- January 2008 (13)

- December 2007 (13)

- November 2007 (16)

- October 2007 (22)

- September 2007 (8)

- August 2007 (9)

- July 2007 (16)

- June 2007 (8)

- May 2007 (7)

- April 2007 (7)

- March 2007 (10)

- February 2007 (10)

- January 2007 (12)

- December 2006 (9)

- November 2006 (15)

- October 2006 (4)

- September 2006 (5)

- August 2006 (5)

- July 2006 (9)

- June 2006 (5)

- May 2006 (10)

- April 2006 (9)

- March 2006 (13)

Vital Trivia

License

This work is licensed under a Creative Commons Attribution-Share Alike 3.0 United States License.